相続時の不動産について-相続の基礎知識

不動産の名義変更(相続登記)

亡くなられた方(被相続人)が不動産を所有していた場合、不動産の名義を相続人の方に変更することが一般的ですが、法律上は義務ではなく権利とされておりますので、変更しなかったとしても罰則を科せられることはありません。

しかし、相続した不動産の売却には、相続登記が完了している必要があります。また、不動産の名義変更をしないままにしておいた場合、相続人が死亡してさらに相続が発生すると、その不動産は多くの相続人の共有の状態になります。不動産を担保に借入したいとき、建物を取壊しする場合にも共有者の同意が必要になります。このようなことから相続登記はその都度行うべきものと言えます。

通常は遺言または遺産分割により相続登記することになります。

遺産分割についてはこちらを参照ください。

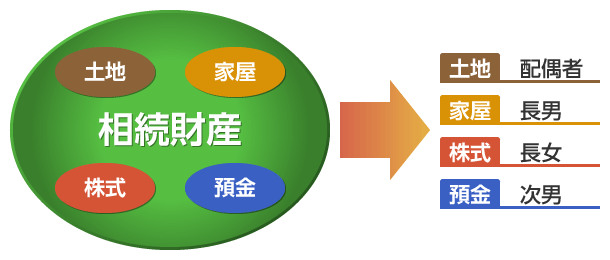

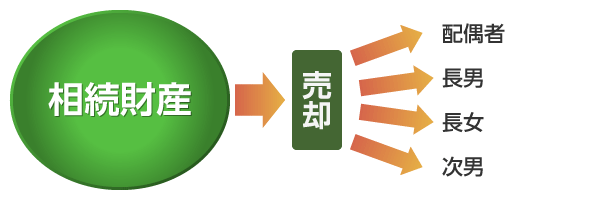

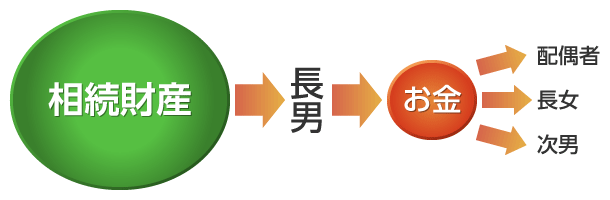

遺産分割において不動産の売却代金を相続人で分ける方法として、換価分割、代償分割があります(個別の財産をどの相続人が取得するのか決める方法を現物分割と言います)。

換価分割・代償分割は相続税、贈与税、譲渡税などが密接に関係するため、専門家でないと判断が難しいものとなります。

現物分割

個別の財産をどの相続人が取得するのか決める方法

換価分割

相続財産をお金にして相続人間で分配する方法

代償分割

特定の相続人が財産を相続する代わりに、他の相続人にお金で支払方法

どの相続人が相続するか決まっていない不動産の売却

相続財産が未分割のまま不動産を売却する場合は、各相続人が法定相続分に基づいて共同で相続し、後に売却したものと考えられます。この場合、不動産登記を、一旦相続人全員で共有名義にして共有のまま売却し、法定相続分に基づいて売買代金を分割し、それぞれが納税金額を計算して申告することになります、売却により、法定相続分で相続することを同意したと判断され、あとで分割協議をして法定相続分に沿わないかたちで代金を分割することは原則認められません。

※亡くなられた方(被相続人)の自宅土地については、同居していた親族は小規模宅地の特例によって一定面積まで80%の評価減をうけることができます。ただし、相続税の申告期限(亡くなった日の10ヶ月後)まで居住し所有することが適用条件(配偶者を除く)となっておりので、申告期限前に売却してしまうと、80%の減額が使えず、50%の減額になってしまうことがあります。