相続税の申告-相続の基礎知識

相続税とは?

相続税とは、亡くなられた方が残した財産を相続・遺贈等によって取得した時にかかる国税のことです。亡くなられた方を被相続人とよび、相続によって財産を取得した人を相続人といいます。被相続人の財産を相続した相続人が相続税を負担することになります。

どのくらいの財産で相続税はかかるの?

現行の基礎控除は5000万円+(1000万円×法定相続人の数)です。

亡くなられた方(被相続人)の財産が基礎控除額を超えた場合に相続税がかかることになります。財産から基礎控除額を差し引くことができますので、差し引いた分相続税が少なくなるということです。亡くなられた方(被相続人)に配偶者と子供が1人いれば、5000万円+(1000万円×2)=7000万までの財産には、相続税がかかりません。

しかし、この基礎控除が縮小されます。平成27年1月1日以後の相続から適用になります。改正後は3000万円+(600万円×法定相続人の数)となります。

財産を継承する法定相続人についてはこちらを参照ください。

※法定相続人の数の扱い(1000万円×人数)は相続の放棄をした人がいたとしてもその放棄がなかったものとした場合の数をいいます。

※法定相続人に養子がいる場合の法定相続人の数は、亡くなられた方に実子がいる場合は養子のうち1人までを法定相続人に含めます。被相続人に実子がいない場合は養子のうち2人までを法定相続人に含めます。

相続税の申告はいつまでにするの?

相続税は、相続開始を知った日の翌日から10か月以内に、亡くなられた方(被相続人)の住所の所轄税務署に申告書を提出し納付しなければなりません。10か月以内に申告・納付しなかった場合は、加算税・滞納税の対象になりますので注意してください。また、期限内であれば土地の評価額を8割減できる小規模宅地の制度を利用できなくなってしまうため、結果として多くの相続税を支払う必要が出ることもあります。

この期限内に遺産分割がまとまらない場合は、とりあえず未分割のまま法定相続分で相続したとして申告・納税し、後日、改めて申告し直すことになります。

相続税を払いすぎている場合は、遺産分割が確定した後(申告期限から3年以内に)更正の請求をして税金を返還してもらい、納付した相続税が少なかった場合は修正申告して追加納税しなければなりません。

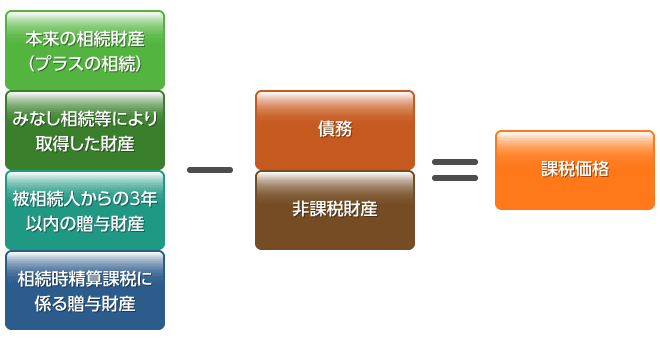

課税価格とは

相続税が課税される相続財産の価格合計額、つまり正味の相続財産を課税価格といいます。